Siden andet halvår er priserne på indenlandsk oliekoks steget, og priserne på de udenlandske markeder har også vist en opadgående tendens. På grund af den store efterspørgsel efter kulstof fra petroleum i Kinas aluminiumkulstofindustri forblev importmængden af kinesisk oliekoks på 9 millioner til 1 million tons/måned fra juli til august. Men i takt med at de udenlandske priser fortsætter med at stige, er importørernes entusiasme for dyre ressourcer faldet...

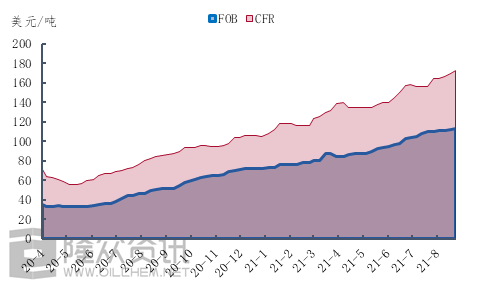

Figur 1 Prisdiagram for svampkoks med højt svovlindhold

Tag prisen på svampkoks med 6,5% svovl, hvor FOB er steget med $8,50, fra $105 pr. ton i begyndelsen af juli til $113,50 i slutningen af august. CFR steg dog med $17/ton, eller 10,9%, fra $156/ton i begyndelsen af juli til $173/ton i slutningen af august. Det kan ses, at siden andet halvår er ikke kun priserne på udenlandsk olie og koks steget, men også tempoet i forsendelsespriserne er ikke stoppet. Her er et specifikt kig på forsendelsesomkostningerne.

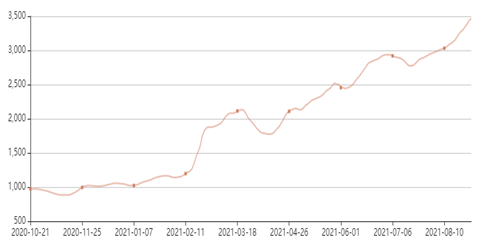

Figur 2 Ændringsdiagram for BSI-fragtratindekset for Østersøen

Som det fremgår af figur 2, har der siden andet halvår set en kortvarig korrektion i søfragtprisen, og søfragtpriserne har opretholdt den hurtige stigning. Ved udgangen af august steg det baltiske BSI-fragtprisindeks med så meget som 24,6 %, hvilket viser, at den fortsatte stigning i CFR i andet halvår er tæt forbundet med stigningen i fragtrater, og man bør naturligvis ikke undervurdere styrken af efterspørgselsstøtten.

Under påvirkning af stigende fragt og efterspørgsel stiger importeret oliekoks, og selv med stærk støtte fra indenlandsk efterspørgsel virker importørerne stadig præget af "frygt for høje niveauer". Ifølge Longzhong Information kan den samlede mængde importeret oliekoks fra september til oktober falde betydeligt.

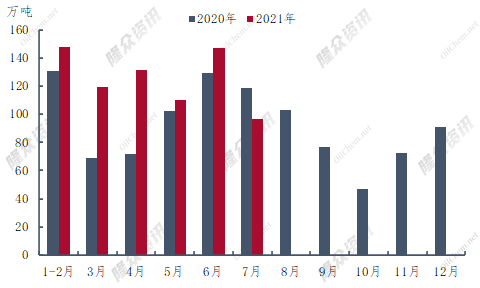

Figur 3 Sammenligningsdiagram over importeret oliekoks fra 2020-2021

I første halvdel af 2021 var Kinas samlede import af petroleumkoks 6,553,9 millioner tons, en stigning på 1,526,6 millioner tons eller 30,4% i forhold til året før. Den største import af oliekoks i første halvdel af året var i juni med 1,4708 millioner tons, en stigning på 14% i forhold til året før. Kinas koksimport faldt for første gang i forhold til året før, et fald på 219.600 tons i forhold til juli sidste år. Ifølge de nuværende skibsfartsdata kunne importen af oliekoks ikke overstige 1 million tons i august, hvilket er en smule lavere end august sidste år.

Som det fremgår af figur 3, ligger importmængden af oliekoks i september til november 2020 på det laveste niveau for hele året. Ifølge Longzhong Information kan bunden af importen af oliekoks i 2021 også forekomme i september til november. Historien er altid påfaldende ens, men uden blot at blive gentaget. I anden halvdel af 2020 opstod udbruddet i udlandet, og produktionen af oliekoks faldt, hvilket førte til en omvendt pris på importeret koks og et fald i importmængden. I 2021 steg priserne på det eksterne marked under påvirkning af en række faktorer til et højdepunkt, og risikoen for handel med importeret oliekoks fortsatte med at stige, hvilket påvirkede importørernes entusiasme for at bestille eller førte til et fald i importen af oliekoks i anden halvdel af året.

Generelt set vil den samlede mængde importeret oliekoks falde betydeligt efter september sammenlignet med første halvdel af året. Selvom udbuddet af indenlandsk oliekoks forventes at blive yderligere forbedret, kan situationen med en stram indenlandsk oliekoksforsyning fortsætte mindst indtil slutningen af oktober.

Opslagstidspunkt: 3. september 2021