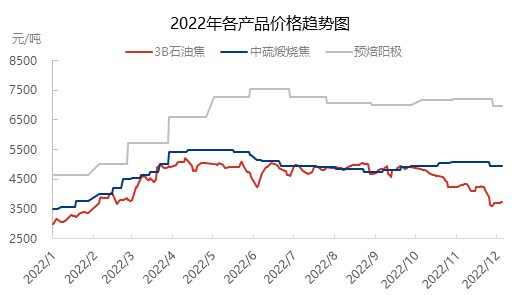

I første halvdel af 2022 er prisen på downstream-kalcineret og forbagt anode drevet af den kontinuerlige stigning i prisen på rå petroleumkoks, men fra andet halvår begyndte pristendensen for petroleumkoks og downstream-produkter gradvist at afvige ...

For det første kan vi tage prisen på 3B petroleumkoks i Shandong som eksempel. I de første fem måneder af 2022 har den indenlandske forsyning af petroleumkoks været stram. Prisen på 3B petroleumkoks steg fra 3000 yuan/ton i begyndelsen af året til over 5000 yuan/ton i midten af april, og denne pris varede stort set indtil slutningen af maj. Senere, efterhånden som den indenlandske forsyning af petroleumkoks steg, begyndte prisen på petroleumkoks at aftage og svingede i intervallet 4.800-5.000 yuan/ton indtil begyndelsen af oktober. Siden slutningen af oktober har den indenlandske forsyning af petroleumkoks på den ene side været høj, kombineret med epidemiens indvirkning på opstrøms og nedstrøms transport, har prisen på petroleumkoks bevæget sig ind i et konstant faldende interval.

For det andet stiger prisen på kalcineret trækul i første halvdel af året sammen med prisen på rå petroleumkoks og opretholder grundlæggende en langsomt opadgående tendens. I andet halvdel af året falder prisen på råmaterialer, men prisen på kalcineret trækul falder noget. I 2022 vil efterspørgslen efter almindelig kalcineret trækul dog stige betydeligt, understøttet af efterspørgslen efter negativ grapittisering, hvilket vil spille en enorm støttende rolle for efterspørgslen fra hele kalcineret trækulsindustrien. I tredje kvartal var der engang mangel på indenlandske kalcinerede trækulsressourcer. Derfor har tendensen for prisen på kalcineret trækul og petroleumkoks siden september vist en klar modsatrettet tendens. Indtil december, hvor prisen på rå petroleumkoks faldt med mere end 1000 yuan/ton, resulterede det kraftige fald i omkostningerne i et lille fald i prisen på kalcineret trækul. Det kan ses, at udbud og efterspørgsel efter den indenlandske kalcinerede trækulsindustri stadig er i en stram tilstand, og prisstøtten er stadig stærk.

Da det er et produkt, der prissættes ud fra råvarepriser, er prisudviklingen for forbagt anode i de første tre kvartaler stort set i overensstemmelse med prisudviklingen for rå petroleumkoks. Der er dog nogle forskelle mellem prisen og prisen på petroleumkoks i fjerde kvartal. Hovedårsagen er, at prisen på petroleumkoks i den indenlandske raffinering svinger ofte, og markedsfølsomheden er høj. Prismekanismen for forbagt anode inkluderer prisen på primær petroleumkoks som overvågningsprøve. Prisen på forbagt anode er relativt stabil, hvilket understøttes af de langsomme markedsprisudsving i prisen på primær petroleumkoks og den kontinuerlige stigning i prisen på kultjære. For de virksomheder, der producerer forbagt anode, er deres overskud blevet øget i et vist omfang. I december faldt prisen på rå petroleumkoks i november, mens priserne på forbagt anode faldt en smule.

Generelt set står den indenlandske oliekoksindustri over for en situation med overudbud, og prisen er undertrykt. Udbud og efterspørgsel inden for kalcineret trækulsindustri viser dog stadig en stram balance, og prisen er stadig støttende. Selvom udbud og efterspørgsel på forbagte anoder som råmateriale er lidt høje, har råvaremarkedet stadig støtte, og priserne er ikke faldet.

Opslagstidspunkt: 13. dec. 2022