I august oplevede det indenlandske hovedmarked for petroleumkoks god handel, raffinaderiet udskød opstarten af koksanlægget, og efterspørgselssiden var god entusiasme for at komme ind på markedet. Raffinaderibeholdningen var lav. Mange positive faktorer førte til den fortsatte opadgående tendens i raffinaderikokspriserne.

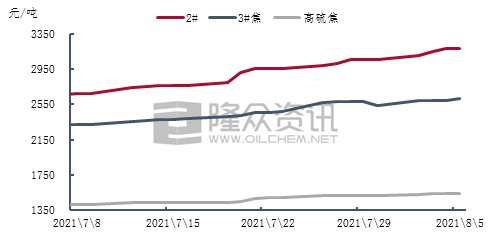

Figur 1 Den ugentlige gennemsnitlige prisudvikling for indenlandsk petroleumkoks med mellem- og højt svovlindhold

For nylig har den indenlandske produktion og salg af petroleumkoks med mellem- og højt svovlindhold stort set været stabilt, og prisen på raffinaderikoks er steget igen. Påvirket af epidemien er højhastighedsveje blevet lukket i nogle områder af Østkina, og individuelle raffinaderier har begrænset billeverancer, leverancerne har været gode, og raffinaderilagrene har opereret på et lavt niveau. Nedstrømsmarkedet for kulstof opretholdt normal produktion, og den terminale pris for elektrolytisk aluminium fortsatte med at svinge over 19.800 yuan/ton. Efterspørgselssiden favoriserede eksport af petroleumkoks, og priserne på raffinaderikoks fortsatte med at stige. Blandt dem var den gennemsnitlige ugentlige pris på 2# koks 2962 yuan/ton, en stigning på 3,1% fra sidste uge, den gennemsnitlige ugentlige pris på 3# koks var 2585 yuan/ton, en stigning på 1,17% fra den foregående måned, og den gennemsnitlige ugentlige pris på koks med højt svovlindhold var 1536 yuan/ton, en stigning fra måned til måned. En stigning på 1,39%.

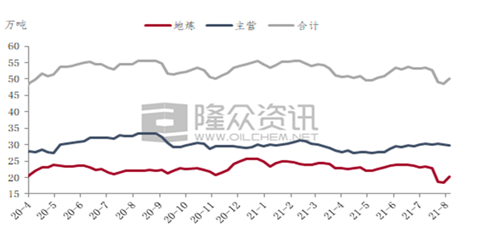

Figur 2 Trenddiagram over ændring i husholdnings-petcoke

Figur 2 viser, at den indenlandske primære produktion af petroleumkoks stort set er stabil. Selvom produktionen fra nogle Sinopec-raffinaderier langs Yangtze-floden er faldet en smule, har nogle raffinaderier genoptaget produktionen efter den indledende vedligeholdelse, og produktionen fra Zhoushan Petrochemical er genoptaget efter tyfonen. Der har ikke været nogen signifikant stigning eller fald i udbuddet af petroleumkoks for tiden. Ifølge statistikker fra Longzhong Information var den indenlandske primære produktion af petroleumkoks i den første uge af august 298.700 tons, hvilket tegner sig for 59,7% af den samlede ugentlige produktion, et fald på 0,43% i forhold til den foregående uge.

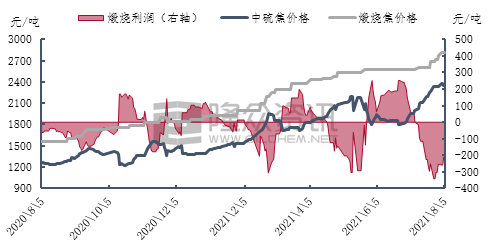

Figur 3. Diagram over profittendensen for svovlkalcineret koks fra Kina

For nylig er produktionen af kalcineret koks i Henan og Hebei faldet en smule på grund af kraftig regn og miljøinspektioner, og produktionen og salget af kalcineret koks i Østkina og Shandong har været normalt. Drevet af råvareomkostningerne fortsætter prisen på kalcineret koks med at stige. Det samlede marked for kalcineret koks med mellem- og højt svovlindhold er godt, og kalcineringsvirksomhederne har stort set ingen færdigvarebeholdning. I øjeblikket har nogle virksomheder underskrevet ordrer i august. Driftshastigheden for kalcineret koks er stort set stabil, og der er intet pres på produktion og salg. Selvom trafikrestriktioner på nogle vejstrækninger i Østkina har en vis indflydelse på forsendelser af petroleumkoks, er virkningen på kalcineringsvirksomhedernes forsendelser og køb begrænset, og nogle virksomheders råvarebeholdning kan produceres i omkring 15 dage. Virksomheder i Henan, der blev påvirket af regnvejret i den tidlige fase, vender gradvist tilbage til normal produktion og salg. For nylig har de primært udført ordrebeholdninger og begrænsede prisjusteringer.

Markedsudsigterne: Prognose

På kort sigt er udbuddet af petroleumkoks fra de største raffinaderier på det indenlandske marked for petroleumkoks stort set forblevet stabilt, og udbuddet af petroleumkoks fra lokale raffinaderier er gradvist kommet sig. Produktionen i midten til begyndelsen af august var stadig på et lavt niveau. Entusiasmen for indkøb på efterspørgselssiden er acceptabel, og slutmarkedet er stadig gunstigt. Det forventes, at markedet for petroleumkoks primært vil være aktivt inden for forsendelser. På grund af faldet i det eksterne salg af højsvovlkoks under påvirkning af høje kulpriser, vil markedsprisen på højsvovlkoks i den næste cyklus sandsynligvis stadig stige en smule.

Opslagstidspunkt: 9. august 2021