I 2021 nåede prisen på petroleumskoks kontinuerligt nye højder. I september indvarslede prisen på petroleumskoks en bølge af kraftige stigninger. Prisændringen kan ikke adskilles fra den grundlæggende ændring i udbud og efterspørgsel. Hvordan er situationen efter denne runde? Lad os se på det.

Den ultimative logik, der bestemmer retningen af udbud og efterspørgsel, afhænger af den mest grundlæggende lov: lagerbeholdning på kort sigt, profit på mellemlang sigt og kapacitet på lang sigt. Hældningen mellem udbud og efterspørgsel bestemmer prisudviklingen på produkter, så lad os se på prisudviklingen på petroleumkoks. Figur 1 viser prisudviklingen på petroleumkoks, restprodukter og Brent (priserne på petroleumkoks og restprodukter er alle taget fra mainstream-prisen for Shandong Refinery). Restprodukterprisen holder en synkron tendens med den internationale oliepris på Brent, men tendensen for petroleumkokspris og restprodukter samt den internationale oliepris på Brent er ikke indlysende. Er det et stramt udbud, efterspørgselsdrevet eller andre faktorer, der vil se stærke prisstigninger i 2021?

De nuværende varebeholdninger, den indenlandske petroleumkoks, der fjerner havnen, raffinaderibeholdningen, downstream-kalcineringsanlægget og pigmentfabrikken, er ikke i stand til at indhente nøjagtige lagerdata i detaljer. Det kan derfor ikke konkluderes, at ændringer i udbud og efterspørgsel ændrer lagerbeholdningen. Men i øjeblikket har forskningsprøverne, stikprøver til raffinering, for eksempel fra begyndelsen af september til raffinaderibeholdningerne været lave og vedvarende faldet en smule. Der er ikke en stor udmattelse på grund af prisstigningerne, dvs. det nuværende raffinaderi er stadig på lagerfasen.

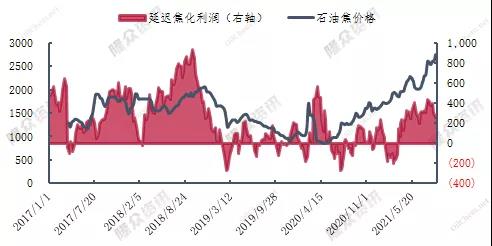

Figur 2 viser fortjeneste fra forsinket koksning med prisdiagrammer for petroleumkoks (fortjeneste fra forsinket koksning, petroleumkokspriser fra Shandong-området). De nuværende oliepriser er høje, og forsinket koksning er relativt rentabel, men kombineret med ændringer i det indenlandske petroleumkoksudbytte i figur 3 har den betydelige fortjeneste fra forsinket koksning ikke forårsaget en stigning i udbuddet af petroleumkoksproduktion. Dette hænger sammen med, at petroleumkoks er et sekundærprodukt med mindre produktion i raffinaderi- og kemisk industri. Opstart og belastning af forsinket koksningsenheder vil ikke blive fuldstændigt justeret af petroleumkoks.

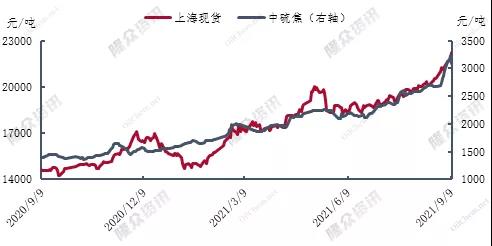

Figur 4 for svovl i fokuspunktprisdiagrammet med Shanghai, for indenlandsk svovlkoks, der anvendes i størstedelen af strømningsretningen af aluminium med kulstof, så tag de to priser, figur 4 viser relative prisbevægelser mellem tendensen, især i 2021, stigende priser understøtter den elektrolytiske aluminiumvirksomheds aktive, Chinalco, for eksempel i første halvdel af dette år opnåede Chinalco en omsætning på super milliarder, en stigning på næsten 40 milliarder yuan i forhold til året før, nettoresultatet, der kan tilskrives aktionærerne i børsnoterede selskaber (benævnt nettoresultat) 3,075 milliarder yuan, en stigning på 85 gange.

Afslutningsvis kan man sige, at de stigende priser på petroleumkoks i 2021, at der trækkes mere og mere fra efterspørgselssiden, og at priserne på petroleumkoks stiger. Dette har ikke fået udbudssiden til at øge produktionen. Der er endnu ikke et tydeligt signal om et fald på efterspørgselssiden. Udbudssiden har heller ikke startet anlæg i den nærmeste fremtid, men importen har en tendens til at være uden for sæsonen. Kan konstruktionen af forsinkede koksanlæg øge udbud og efterspørgsel i den nuværende situation? Medmindre der sker en stor produktion på udbudssiden, eller der sker en væsentlig justering i den efterfølgende efterspørgsel, vil det nuværende spændte udbuds- og efterspørgselsforhold være vanskeligt at ændre sig betydeligt, og det er også vanskeligt at opnå en betydelig tilbagebetaling af oliekoksprisen.

Opslagstidspunkt: 18. september 2021