I første halvdel af året var handlen på det indenlandske marked for petroleumkoks god, og den samlede pris på petroleumkoks med mellem- og højt svovlindhold viste en svingende opadgående tendens. Fra januar til maj fortsatte prisen på koks med at stige kraftigt på grund af det stramme udbud og den stærke efterspørgsel. Fra juni, med genopretningen af udbuddet, faldt prisen på noget koks, men den samlede markedspris var stadig langt højere end i samme periode sidste år.

I første kvartal var den samlede markedsomsætning god. Understøttet af efterspørgselssiden omkring forårsfestivalen viste prisen på petroleumkoks en stigende tendens. Siden slutningen af marts, på grund af den høje pris på koks med mellem- og højt svovlindhold i den tidlige fase, er den efterfølgende modtagelsesproces aftaget, og koksprisen på nogle raffinaderier faldt. På grund af den relativt koncentrerede omlægning af indenlandsk petroleumkoks i andet kvartal faldt udbuddet af petroleumkoks betydeligt, men efterspørgselssidens præstation var acceptabel, hvilket stadig havde god støtte til markedet for petroleumkoks. Efter indgangen til juni begyndte inspektions- og raffineringsanlæggene dog at genoptage produktionen efter hinanden, og den elektrolytiske aluminiumindustri i Nordkina og Sydvestkina har ofte afsløret dårlige nyheder. Derudover begrænsede manglen på midler i den mellemliggende kulstofindustri og den pessimistiske holdning til markedet indkøbsrytmen for downstream-virksomheder, og markedet for petroleumkoks gik igen ind i konsolideringsfasen.

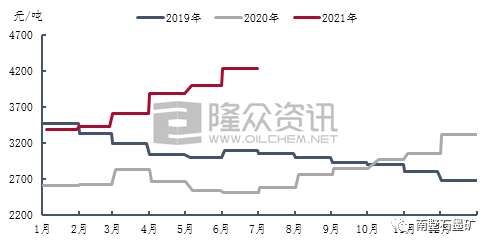

Ifølge dataanalysen fra Longzhong Information var den gennemsnitlige pris på 2A petroleumkoks 2653 yuan/ton, en stigning på 1388 yuan/ton i forhold til første halvdel af 2021, eller 109,72%. Ved udgangen af marts steg prisen på koks til et højdepunkt på 2700 yuan/ton i første halvdel af året, med en stigning på 184,21% i forhold til året før. Prisen på 3B petroleumkoks var tydeligvis påvirket af den centraliserede vedligeholdelse af raffinaderiet. Prisen på 3B petroleumkoks fortsatte med at stige i andet kvartal. I midten af maj steg prisen på 3B petroleumkoks til 2370 yuan/ton, det højeste niveau i første halvdel af året, med en stigning på 111,48% i forhold til året før. Den gennemsnitlige pris på koks med højt svovlindhold i første halvdel af året var 1455 yuan/ton, hvilket er en stigning på 93,23% i forhold til året før.

Drevet af prisen på råvarer viste prisen på indenlandsk mellemsvovlbaseret kalcineret koks en stigende tendens i første halvdel af 2021, den samlede omsætning på kalcineringsmarkedet var god, og efterspørgselssidens indkøb var stabil, hvilket var godt for kalcineringsvirksomheder at levere.

Ifølge dataanalysen fra Longzhong-informationen var den gennemsnitlige pris på mellemsvovlet kalcineret koks i første halvdel af 2021 2213 yuan/ton, en stigning på 880 yuan/ton eller 66,02% sammenlignet med første halvdel af 2020. I første kvartal var den samlede handelsvolumen på markedet for mellem- og højsvovl godt. I første kvartal steg svovlindholdet i 3,0% almindelig kalcineret koks med 600 yuan/ton, og gennemsnitsprisen var 2187 yuan/ton. Den samlede pris på 300pm kalcineret koks med et svovlindhold på 3,0% og et vanadiumindhold steg med 480 yuan/ton, og gennemsnitsprisen var 2370 yuan/ton. I andet kvartal faldt den indenlandske forsyning af mellem- og højsvovlet petroleumkoks, og koksprisen fortsatte med at stige kraftigt. Købsentusiasmen hos downstream-kulstofvirksomheder var dog begrænset. Kalcineringsvirksomheder, som et mellemled på kulstofmarkedet, havde mindre indflydelse, produktionsoverskuddet fortsatte med at falde, omkostningspresset fortsatte med at stige, og hastigheden på prisen på kalcineret koks aftog. Fra juni, med genopretningen af den indenlandske forsyning af mellem- og højsvovlkoks, faldt prisen på noget koks, produktionsoverskuddet for kalcineringsvirksomheder vendte fra tab til overskud, transaktionsprisen for almindelig kalcineret koks med et svovlindhold på 3% blev justeret til 2650 yuan/ton, og transaktionsprisen for kalcineret koks med et svovlindhold på 3,0% og et vanadiumindhold på 300 pm blev øget til 2950 yuan/ton.

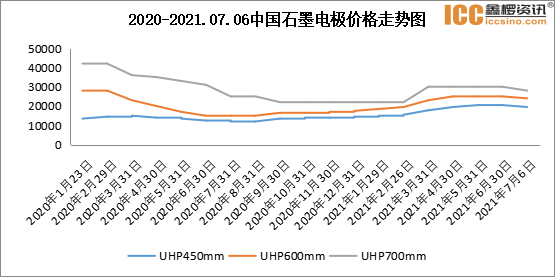

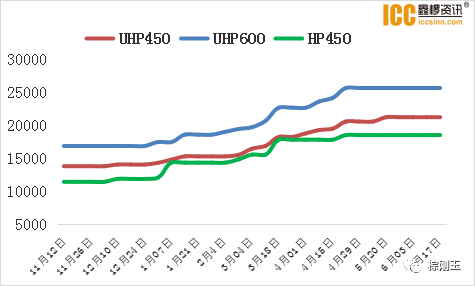

I 2021 fortsatte den indenlandske pris på præbagte anoder med at stige og steg med 910 yuan/ton fra januar til juni. Fra juni er benchmarkprisen på præbagte anoder i Shandong steget til 4225 yuan/ton. På grund af de stigende priser på råvarer og det stigende produktionspres fra præbagte anodevirksomheder steg prisen på kultjærebeg kraftigt i maj. Hjælpet af omkostningerne steg prisen på præbagte anoder kraftigt. I juni, med faldet i leveringsprisen på kultjærebeg og delvis justering af petroleumkoksprisen, steg produktionsoverskuddet for præbagte anodevirksomheder igen.

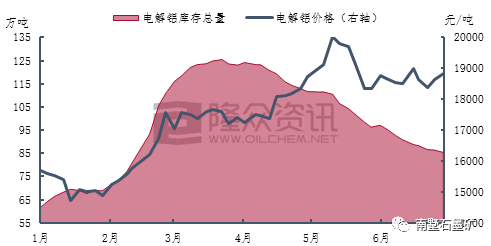

Siden 2021 har den indenlandske industri for elektrolytisk aluminium opretholdt en høj pris- og profitsituation. Prisprofitten på enkelttons elektrolytisk aluminium kan nå op på 5000 yuan/ton eller mere, og udnyttelsesgraden af den indenlandske kapacitet for elektrolytisk aluminium har engang ligget tæt på 90%. Siden juni er den samlede opstart af den elektrolytiske aluminiumsindustri faldet en smule. Yunnan, Indre Mongoliet og Guizhou har successivt øget kontrollen over de højenergiforbrugende industrier såsom elektrolytisk aluminium, og situationen for fjernelse af elektrolytisk aluminium fra lageret er steget. Ved udgangen af juni er den indenlandske lagerbeholdning af elektrolytisk aluminium faldet til omkring 850.000 tons.

Ifølge Longzhongs informationsdata var den indenlandske produktion af elektrolytisk aluminium i første halvdel af 2021 omkring 19350000 tons, en stigning på 1,17 millioner tons eller 6,4% i forhold til året før. I første halvdel af året var den gennemsnitlige spotpris på aluminium i Shanghai 17454 yuan/ton, en stigning på 4210 yuan/ton eller 31,79% i forhold til året før. Markedsprisen på elektrolytisk aluminium fortsatte med at svinge og stige fra januar til maj. I midten af maj steg spotprisen på aluminium i Shanghai til 20030 yuan/ton og nåede dermed det højeste niveau for prisen på elektrolytisk aluminium i første halvdel af året, en stigning på 7020 yuan/ton eller 53,96% i forhold til året før.

Prognose efter markedet:

I andet halvår har nogle indenlandske raffinaderier stadig vedligeholdelsesplaner, men med starten af de tidligere inspektions- og reparationsanlæg har den indenlandske oliekoksforsyning ringe indflydelse. Opstarten af downstream-kulstofvirksomheder er relativt stabil, og den nye produktionskapacitet og genvindingskapaciteten på markedet for terminalelektrolytisk aluminium kan stige. På grund af kontrollen med dobbelt kulstofmål forventes produktionsvæksten dog at være begrænset. Selv hvis staten frigiver forsyningspresset ved at oplagre, forbliver prisen på elektrolytisk aluminium høj og ustabil. I øjeblikket har de elektrolytiske aluminiumvirksomheder en stor fortjeneste, og terminalen har stadig god støtte til markedet for petroleumkoks.

Det forventes, at andet halvår vil blive påvirket af begge parter, og nogle kokspriser kan blive justeret en smule, men generelt er prisen på petroleumkoks med mellem- og højt svovlindhold i Kina stadig på

Opslagstidspunkt: 8. juli 2021